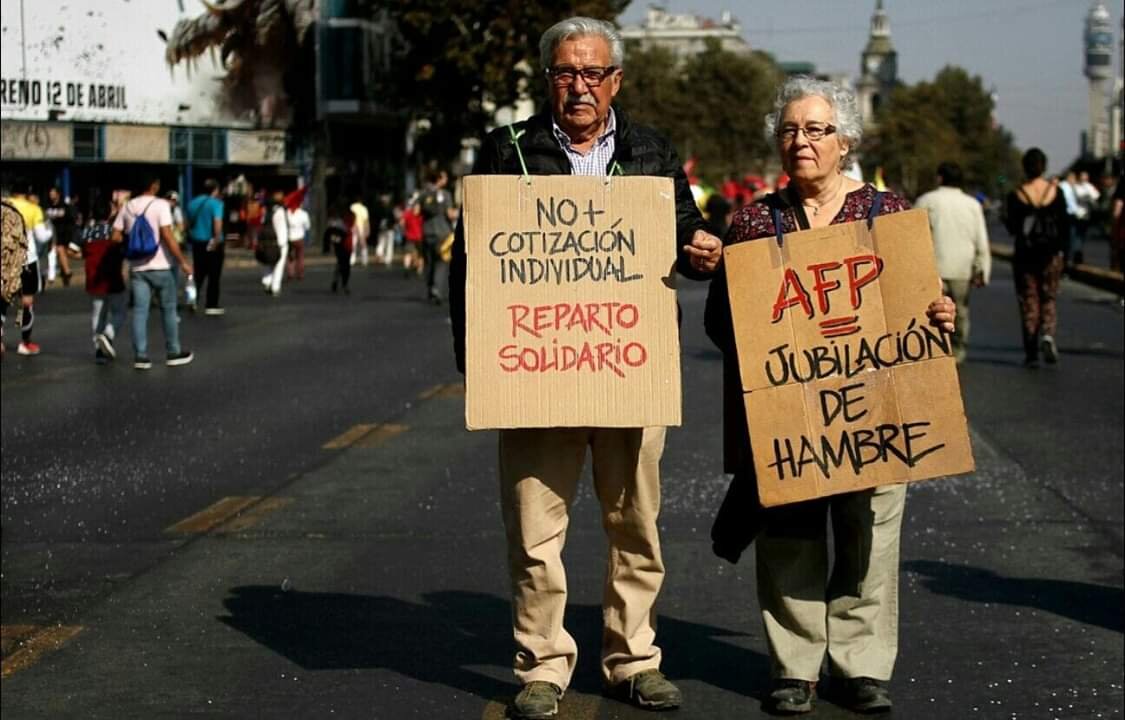

La trampa del aporte individual

Por Trinidad Moreno, encargada del Área de Género OPES

Si bien el Gobierno cedió parte de su cerrada postura respecto al reparto que mostró en el pasado y plantea ahora una reforma que incorpora (aunque de manera tramposa) solidaridad intergenerancional (reparto), la nueva propuesta de Piñera sigue perpetuando un sistema basado fundamentalmente en la idea que las pensiones de los y las trabajadoras se deben fundar en lo que ahorraron individualmente durante su vida laboral.

¿Cuál es el problema de una pensión basada en el ahorro individual? De forma simplificada, las pensiones basadas en el ahorro individual (actualmente administrado exclusivamente por las AFP) se fijan basándose en cuánto aporté y cuanto rindió este ahorró en el mercado financiero durante mi vida laboral. No importa si este aporte lo realicé trabajando 40 años por el salario mínimo o solo un mes al año por un sueldo millonario. No importa si soy mujer y gano un 25% menos que mis colegas. O que haya dejado el mercado laboral para cuidar a mis hijos. Solo importa la edad en la que me jubilaré, mi saldo en mi cuenta de capitalización individual y las tasas de interés de mercado en ese momento (y mi sexo, porque el sistema quiere saber hasta cuando viviré y las mujeres estadísticamente viven más que los hombres). Hay más variables en juego, pero son estas las más relevantes.

Hechos como que las AFP y las compañías de seguro tengan fines de lucro, cobren comisiones excesivas y muchas veces poco transparentes a los cotizantes, que los ahorros se inviertan en el mercado financiero corriendo riesgos injustificados y, que además existan reglas como las tablas de mortalidad diferenciadas por sexo, empeoran el panorama. Pero, la realidad es que siempre que las pensiones del sistema se basen principalmente en el aporte individual de cada trabajador, sea quien sea quien lo administre (una AFP, otro tipo de organismos o incluso un ente estatal), estas siempre reflejarán 1:1 las desigualdades del mundo laboral.

¿Por qué necesitamos real solidaridad? No cabe duda que un pilar de solidaridad intergeneracional es necesario y urgente para dar solución a las bajísimas pensiones que existen hoy en día. Pero no hay que olvidar que el reparto es esencialmente un flujo de financiamiento y no necesariamente implica un modo de definir beneficios que sea solidario, amplio, suficiente y pro-equidad. Un ejemplo es el reparto propuesto por Piñera, que beneficia particularmente a aquellos que más han cotizado, y que en general son también aquellos con mayores ingresos. Por lo mismo, no basta con reformular las instituciones que administren los ahorros previsionales o incorporar nuevas formas de financiamiento (como el reparto). Es vital generar mecanismos de definición de beneficios que permitan en el largo plazo generar pensiones que no reflejen (y amplifiquen) las desigualdades del trabajo, sino que las mitiguen a través de la solidaridad. Esto significa que cada aporte individual al sistema de pensiones no se refleje necesariamente 1:1 en un beneficio personal, sino que puede redistribuirse según los criterios que socialmente se consideren necesarios.

Es cierto que las presiones demográficas y las incertidumbres propias de nuestra situación económico-productiva hacen necesario que un nuevo sistema de pensiones tenga como base un pilar que sea financieramente sostenibles y que por lo tanto se base en ahorro. Pero un sistema basado en el ahorro no necesariamente debe basarse en el ahorro individual. Se puede generar un sistema de ahorro colectivo que se autofinancie y que al mismo tiempo, a través de la solidaridad, genere beneficios amplios que cierren las brechas observadas en el mundo del trabajo, el que se puede combinar con un pilar de reparto que permita combatir en particular los problemas de suficiencia de las pensiones más bajas.

Por ejemplo, el último gobierno de Michelle Bachelet propuso un pilar que llamó de solidaridad intrageneracional que cerraba en parte la brecha en salarios en pensiones según ingresos. En este, un porcentaje fijo de la cotización a cargo del empleador se repartía en partes iguales entre todos los cotizantes para financiar sus pensiones según la cantidad de meses que cotizaron en un año particular.Este beneficio reconocía el trabajo por su valor en términos de tiempo y no su valor de mercado. Dos trabajadores que trabajaron los mismos meses en un año iban a recibir el mismo beneficio que iba a ser un ponderado de sus ingresos, a pesar de, por ejemplo, ganar uno el sueldo mínimo y el otro imponer por el tope máximo (aproximadamente $2.100.000)

Siguiendo la misma lógica del ejemplo anterior se podrían formular reglas solidarias para generar pisos mínimos de beneficios y para cerrar en términos de pensiones las brechas de salarios entre hombres y mujeres, a través de factores de justicia de género que corrigieran las inequidades observadas en el mercado laboral. También se podría reconocer el trabajo no remunerado, llevando un registro de las millones de mujeres y algunos hombres que mensualmente se dedican a tiempo parcial o completo al necesario trabajo doméstico y de cuidado, contabilizando su aporte en el sistema de ahorro colectivo para impedir así que la desigual distribución de estas labores también se refleje en el sistema de pensiones.